Page 101 - ⑨环境与发展第6期

P. 101

ߌაؿᅚ࿐ඌ௹़

综述

ZONGSHU ߌაؿᅚ࿐ඌ௹़

ߌაؿᅚ࿐ඌ௹़

贷:公允价值变动损益——碳排放权公允 现金流量出现变动,涉碳的权益会发生重大变

价值变动 5.59 化。在利润表中,主要调整“公允价值变动损

(3)业务情景三 :价格持续上涨至 55.43 益”“投资收益”和“营业外收入”三个科目,同

元/吨,出售交易性碳排放权资产0.31亿吨 。 时进行明细列示。具体如下表2所示。 ߌაؿᅚ࿐ඌ௹़

借:银行存款/其他应收款 17.18 表2 利润表

贷:碳排放权资产——交易 14.88

——公允价值变动 2.01

投资收益——碳排放权处置损益 0.29

ߌაؿᅚ࿐ඌ௹़

结转公允价值变动损益:

借:公允价值变动损益——碳排放权公允

价值变动 2.01

贷:投资收益——碳排放权处置损益 2.01

(4)业务情景四:购入碳排放权 0.12 亿吨

用于履约,价格为51.96元/吨。

借:碳排放权资产——自用 6.24

贷:银行存款 6.24 对于在碳市场发生的交易,会对该企业的

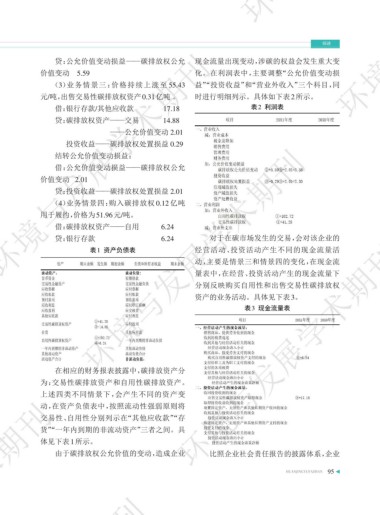

表1 资产负债表 经营活动、投资活动产生不同的现金流量活

动,主要是情景三和情景四的变化,在现金流

量表中,在经营、投资活动产生的现金流量下

分别反映购买自用性和出售交易性碳排放权

资产的业务活动。具体见下表3。

ߌაؿᅚ࿐ඌ௹़

表3 现金流量表

在相应的财务报表披露中,碳排放资产分 ߌაؿᅚ࿐ඌ௹़

为:交易性碳排放资产和自用性碳排放资产。

上述四类不同情景下,会产生不同的资产变

ߌაؿᅚ࿐ඌ௹़

动,在资产负债表中,按照流动性强弱原则将

交易性、自用性分别列示在“其他应收款”“存

货”“一年内到期的非流动资产”三者之间。具

体见下表1所示。

由于碳排放权公允价值的变动,造成企业 比照企业社会责任报告的披露体系,企业

HUANJINGYUFAZHAN 95

ߌაؿᅚ࿐ඌ௹़